Perlambatan pertumbuhan perekonomian global yang diperkirakan hingga -4,9% turut berdampak pada perekonomian Indonesia. Di tengah kondisi tersebut, PMK 48/2020 hadir menjadi payung hukum untuk melakukan pemajakan atas kegiatan PPN PMSE. Urgensi untuk menciptakan fair playing field, neutrality, legal character PPN, serta kebutuhan untuk melakukan ekstensifikasi pajak akibat kondisi COVID-19 menjadi latar belakang lahirnya PMSE. Namun, dibalik urgensi yang ada, faktanya ekstensifikasi pajak ini sebenarnya merupakan reformulasi dari PMK 210/2018. Kemudian, kondisi COVID-19 menjadi alasan yang dirasa tepat untuk meluncurkan kebijakan ini, padahal regulasi PMSE masih prematur. Hal ini dapat dilihat dari penggunaan threshold yang tidak didasari studi komparasi yang kuat dan ketentuan taxable person PMSE yang masih belum jelas. Selain itu, dengan hadirnya PMSE tentu dapat memunculkan shadow economy baru dan/atau ketidakpatuhan dari pelaku PMSE itu sendiri. Peran AEoI belum mumpuni untuk menghadapi tantangan PMSE, sehingga pemerintah Indonesia memerlukan usaha ekstra untuk dapat menghadapi tantangan tersebut. Salah satu yang dapat dilakukan oleh pemerintah yaitu dengan membuat skema pemungutan PPN PMSE yang terbaik dan paling feasible untuk diterapkan di Indonesia. Penulisan ini menggunakan metode studi literatur untuk menyusun kerangka berpikir dalam menjawab permasalahan dalam karya tulis ini.

Pernyataan Kunci: Asas Pemungutan Pajak, PPN, PMSE, Split Payment

Rekomendasi Kebijakan

Penerapan skema split payment atas kegiatan PMSE sebagai hasil adopsi dari negara yang berhasil menerapkannya, yaitu Polandia. Skema split payment menawarkan efisiensi dan low compliance cost, namun memerlukan kesiapan teknologi dan kinerja serta sistem bank yang baik untuk dapat mencapai benefit yang diharapkan.

Pendahuluan

Laju perekonomian global mengalami tekanan sejak berlangsungnya perang dagang antara Amerika Serikat dengan China, serta diperparah dengan terjadinya bencana pandemi Coronavirus Disease 2019 (COVID-l9). World Economic Outlook pada Juni 2020 lalu, International Monetary Fund (IMF) memprediksi pertumbuhan ekonomi global akan menurun hingga -4,9% (Wildan, 2020). Di tengah kondisi ekonomi global yang turun semakin tajam, pertumbuhan ekonomi Indonesia pada tahun 2019 mampu bertumbuh sebesar 5,02% walaupun mengalami penurunan dibandingkan tahun 2018 yang tumbuh sebesar 5,17% (Kemenkeu.go.id, 2020). Dari sisi penerimaan pajak Indonesia juga masih mampu bertumbuh, walaupun mengalami penurunan dibandingkan tahun sebelumnya. Berikut adalah realisasi penerimaan pajak di Indonesia selama tiga tahun terakhir.

Grafik 1. Realisasi Penerimaan Pajak di Indonesia (dalam triliun rupiah)

Sumber: Laporan Keuangan Pemerintah Pusat (diolah penulis).

Sumber: Laporan Keuangan Pemerintah Pusat (diolah penulis).Berdasarkan Grafik 1 dapat dilihat bahwa realisasi penerimaan pajak di Indonesia selama tiga tahun terakhir selalu mengalami peningkatan, yaitu di tahun 2018 mengalami peningkatan yang pesat sebesar Rp175.259.933.352.520 atau 12,27%. Kemudian di tahun 2019 juga meningkat walaupun jauh menurun dibandingkan peningkatan tahun sebelumnya, yaitu hanya Rp27.352.116.241.160 atau 1,80%.

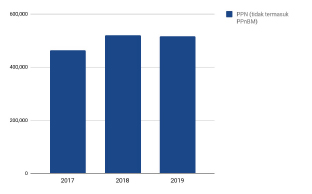

Salah satu jenis pajak yang menjadi penyumbang terbesar terhadap Anggaran Penerimaan dan Belanja Negara (APBN) adalah Pajak Pertambahan Nilai (PPN). PPN pada dasarnya merupakan pajak atas konsumsi barang dan jasa yang dipungut atas dasar nilai tambah yang dikenakan pada setiap rantai produksi dan distribusi. Adapun legal character PPN yaitu “general indirect tax on consumption”, artinya PPN sebagai pajak tidak langsung atas konsumsi yang bersifat umum (Rosdiana & Irianto, 2014). Dari sisi penerimaan PPN, Indonesia mengalami perubahan yang fluktuatif selama tiga tahun terakhir. Berikut adalah data realisasi penerimaan PPN di Indonesia selama tiga tahun terakhir.

Grafik 2. Realisasi Penerimaan PPN (tidak termasuk PPnBM) di Indonesia (dalam triliun rupiah

Sumber: Laporan Keuangan Pemerintah Pusat (diolah penulis).

Berdasarkan Grafik 2 dapat dilihat bahwa penerimaan PPN pada tahun 2018 mengalami peningkatan sebesar Rp56.861.773.453.816 atau 12,27%. Sedangkan di tahun 2019 mengalami penurunan sebesar Rp4.418.574.203.158 atau 0,85%.

Menginjak era digital, Indonesia diprediksikan akan mengalami perkembangan transaksi e-commerce yang pesat dari US$12.2 miliar pada 2018 hingga US$65 miliar pada 2022 (McKinsey&Company, 2018). Berdasarkan data yang diperoleh Kementerian Keuangan (Kemenkeu), total nilai transaksi digital yang dilakukan oleh konsumen di Indonesia mencapai Rp104,4 triliun. Transaksi digital tersebut berasal dari sistem perangkat lunak atau aplikasi, game, video, musik, penjualan film, serta hak penerimaan dari media sosial dan layanan over the top (Wibowo, 2020). Konsumsi atas barang dan jasa melalui perangkat lunak ini sudah sepatutnya dikenakan PPN berdasarkan legal character PPN.

Dalam Undang-undang (UU) PPN Pasal 4 ayat (1) huruf d dan e, disebutkan bahwa PPN dikenakan atas pemanfaatan Barang Kena Pajak Tidak Berwujud (BKPTB) dan/atau Jasa Kena Pajak (JKP) dari luar Daerah Pabean di dalam Daerah Pabean. Selanjutnya, berdasarkan PMK 40/2010 Pasal 6 ayat (1) pihak yang berkewajiban memungut, menyetor, dan melapor PPN atas pemanfaatan BKPTB dan/atau JKP dari luar Daerah Pabean adalah konsumen yang berada di Indonesia. Hal ini sejalan dengan prinsip pemungutan PPN, destination principle, yang dianut Indonesia. Namun dilihat dari cost of taxation, sistem ini justru menimbulkan biaya yang lebih besar. Wajib Pajak diharuskan menghitung, menyetor dan melaporkan pajaknya sendiri secara benar, lengkap, dan jelas serta tepat waktu. Kenyataannya hal ini akan menjadi beban, karena tidak semua Wajib Pajak memiliki pengetahuan pajak yang mumpuni (Kellie, 2018). Dengan jumlah konsumen lebih banyak dari pengusaha, sistem ini tidak memenuhi asas efficiency dalam ease of administration (Rosdiana & Irianto, 2014).

Memasuki tahun 2020, pemerintah mengeluarkan Peraturan Pemerintah Pengganti Undang-undang (Perppu) Nomor 1 Tahun 2020 (ditetapkan menjadi Undang-Undang Nomor 2 Tahun 2020). Perpu 1/2020 mencanangkan kebijakan ekstensifikasi pajak, yaitu kebijakan untuk memperluas basis pemajakan, yang tertuang dalam Pasal 4 ayat (1) huruf b mengenai perlakuan perpajakan dalam kegiatan Perdagangan Melalui Sistem Elektronik (PMSE). Perlakuan perpajakan dalam kegiatan PMSE tersebut salah satunya berupa pengenaan PPN atas pemanfaatan BKPTB dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean melalui PMSE. Kemudian aturan pelaksanaan mengenai pengenaan PPN tersebut diturunkan melalui PMK 48/2020 tentang pemungutan PPN atas Pemanfaatan BKPTB dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean melalui PMSE. Beleid ini mulai berlaku sejak 1 Juli 2020.

Kemunculan PMK 48/2020 ini menjadi payung hukum untuk mempertegas aturan PPN yang adil mengikuti perubahan lanskap ekonomi konvensional menjadi ekonomi digital. Sehingga, perlu adanya fair playing field antara pelaku usaha konvensional dengan pelaku usaha digital, serta pelaku usaha digital dalam negeri dan pelaku usaha digital luar negeri. Dengan PMK ini, pengusaha yang berada di luar negeri ditunjuk untuk memungut, menyetor, dan melaporkan PPN atas penjualan BKPTB dan/atau JKP yang dijual ke konsumen di Indonesia. Berdasarkan hal tersebut, PMK 48/2020 hanya menawarkan skema yang berbeda untuk melakukan pemungutan pajak terhadap objek PPN pada Pasal 4 ayat (1) huruf d dan e, dan bukan merupakan upaya ekstensifikasi pajak, melainkan intensifikasi pajak, yaitu kegiatan untuk optimalisasi penggalian penerimaan pajak terhadap objek PPN.

Skema baru yang tertera memperjelas sisi prematurnya PMK 48/2020 dengan tantangan dalam pengawasan terhadap pihak pengusaha luar negeri yang ditunjuk sebagai pemungut PPN. Ditambah lagi, pengenaan sanksi yang diberlakukan kepada pemungut yang tidak patuh yaitu berupa penerbitan surat teguran dan sanksi pemutusan akses yang justru akan menjadi bumerang bagi Indonesia, mengingat pihak yang membutuhkan BKPTB dan/atau JKP seperti Google, Netflix, dan Spotify adalah masyarakat Indonesia sendiri. Jika hal itu terjadi, bukan hanya potensi penerimaan dari kegiatan PMSE hilang, melainkan juga konsumsi masyarakat perlahan akan menurun, dan justru dapat menciptakan shadow economy baru, seperti penjual film bajakan dan sebagainya.

Berdasarkan latar belakang masalah yang terjadi, penulis tertarik untuk membahas kondisi nyata terkait urgensi, polemik perumusan PMSE, tantangan, serta skema pemungutan PPN PMSE yang feasible untuk diterapkan di Indonesia.

"Urgensi" atau "Urgensi?"

PMK 48/2020 hadir untuk menciptakan level fair playing field bagi para pelaku usaha, termasuk transaksi atas layanan produk dari luar negeri yang memiliki significant economic presence dan telah mengambil manfaat ekonomi dari Indonesia. PMK 48/2020 sudah memenuhi asas pemungutan pajak, yaitu equity, revenue productivity, ease of administration, dan neutrality (Rosdiana & Irianto, 2014). Netralitas dalam pemungutan pajak sangat penting, sebab pajak tidak boleh mendistorsi keputusan Wajib Pajak untuk lebih memilih satu sistem perdagangan dibanding yang lain. Karena itu, perlakuan ketentuan pemungutan PPN untuk transaksi digital dan non digital baik lintas negara maupun domestik seharusnya sama (Susilawati, 2020). Dalam PMK 48/2020, pengenaan tarif PPN PMSE sebesar 10% sudah sama dengan ketetapan tarif PPN di Indonesia pada umumnya. Dengan demikian, dalam hal pengenaan tarif, PMK 48/2020 sudah memenuhi prinsip netralitas.

Selanjutnya, pemberlakuan PMK 48/2020 sudah sesuai dengan legal character PPN yaitu “general indirect tax on consumption”. Artinya PPN sebagai pajak tidak langsung atas konsumsi yang bersifat umum. Terakhir, regulasi ini juga sudah sesuai dengan destination principle yang dianut Indonesia. Sejalan dengan hal tersebut, Organisation for Economic Co-operation and Development (OECD) dalam BEPS Project Tax Challenges Arising from Digitalisation 2018, telah merekomendasikan destination principle diterapkan untuk efektivitas pemungutan PPN atau GST (Good and Service Tax) atas transaksi lintas batas. Prinsip ini diartikan sebagai hak suatu negara untuk mengenakan PPN ketika negara tersebut sebagai tempat barang dikonsumsi (Rosdiana & Irianto, 2014). Dengan demikian, karena telah memenuhi legal character PPN, setiap semua jenis barang atau jasa yang dikonsumsi di Indonesia sudah seharusnya dikenakan PPN.

Polemik di balik Urgensi Perumusan PMSE

Pengenaan PPN yang awalnya ditujukan untuk semua transaksi e-commerce kemudian diubah menjadi hanya atas transaksi JKP dan BKPTB yang berasal dari luar Daerah Pabean saja. Dalam merumuskan Objek Pajak dan Tarif yang dikenakan pada PMK 48/2020 memang sudah memenuhi kriteria netralitas, namun perdebatan menyudut terkait batasan kriteria (threshold) Pemungut PPN PMSE. Dalam regulasi PPN khususnya PMK 197/2003, Pemungut adalah Pengusaha Kena Pajak dengan minimal threshold omzet sebesar Rp4,8 miliar. Sementara, dalam PMK 48/2020 Pasal 4 yang selanjutnya diturunkan dalam PER-12/PJ/2020 diatur bahwa threshold yang ditetapkan untuk Pemungut PPN PMSE meliputi: 1) pelaku usaha yang bertransaksi dengan pembeli di Indonesia melebihi Rp600 juta/tahun atau Rp50 juta/bulan; 2) dan/atau jumlah pengakses melebihi 12.000/tahun atau 1.000/bulan.

Pemerintah hanya menjelaskan bahwa penetapan threshold tersebut diambil atas benchmarking dengan negara lain, yaitu Australia sebesar AU$75.00 atau sekitar 750 juta rupiah/tahun (Wildan, 2020). Secara jelas dapat dilihat bahwa benchmarking ini tidak memiliki dasar yang kuat, sebab antara Australia dan Indonesia tidak memiliki habitual yang sama. Bahkan, ekonomi dan teknologi Australia jauh lebih baik dibandingkan dengan Indonesia. Belum lagi sistem perpajakan Australia yang sudah melangkah menuju voluntary compliance (Ong, 2019). Otoritas pajak di Australia tidak lagi berperan dalam melakukan ekstensifikasi Wajib Pajak secara aktif karena Australia sudah menemukan strategi yang tepat dalam melaksanakan sistem voluntary compliance. Berbeda dengan kondisi perpajakan Indonesia yang masih belum menemukan titik damai antara Wajib Pajak dengan otoritas pajak. Keputusan untuk melakukan benchmarking dengan Australia ini menjadi tidak relevan karena tidak didasari dengan studi komparasi yang kuat.

Selanjutnya, perumusan taxable person dalam PMK 48/2020 menjadi multitafsir. Pengertian taxable person yaitu, “A taxable person is any person carrying on a business which is, or is required to be registered for Value Added Tax” (Plummer Parsons, 2020). Dalam regulasi PPN di Indonesia, yang didefinisikan sebagai taxable person dalam PPN disebut Pengusaha Kena Pajak (PKP). Penjual sebagai PKP merupakan pihak yang paling dekat dengan konsumen sehingga paling feasible untuk melakukan kewajiban pungut, setor, dan melaporkan PPN (Rosdiana & Irianto, 2014). Dalam Penjelasan Pasal 3A ayat (1) UU PPN diatur bahwa yang diwajibkan untuk dikukuhkan sebagai PKP hanya pengusaha yang melakukan penyerahan BKP dan JKP di dalam Daerah Pabean. Namun pada kasus PMSE ini, definisi PKP sebagai taxable person PPN akan menjadi multitafsir karena pemungut PMSE tidak berada di dalam Daerah Pabean, begitupun dengan penyerahannya. Dengan demikian akan timbul pertanyaan mengenai status para pelaku usaha PMSE.

Polemik yang semakin memperjelas sisi ketidakmatangan PMK 48/2020 tertuang dalam UU 2/2020 yang menyebutkan bahwa hal ini diperuntukkan sebagai upaya ekstensifikasi pajak semata-mata guna menanggulangi COVID-19. Hal ini kurang tepat mengingat PMK 48/2020 merupakan bentuk reformulasi dari PMK 210/2018 tentang Perlakuan Perpajakan atas Transaksi Perdagangan Melalui Sistem Elektronik (e-Commerce) yang pada saat itu mengalami banyak simpang siur. Kasubdit Peraturan PPN Perdagangan, Jasa, dan Pajak Tidak Langsung Lainnya, menegaskan bahwa Direktorat Jenderal Pajak (DJP) belajar dan mengambil hikmah dari ditariknya PMK 210/2018 (Wildan, 2020). Hal ini menunjukkan bahwa tujuan ekstensifikasi pajak pada sektor digital sudah dicanangkan sejak lahirnya roadmap e-commerce pada 2017 yang menjadi dasar dirumuskannya PMK 210/2018. Kondisi COVID-19 ini hanya berperan memberikan timing yang tepat untuk kemudian meluncurkan kebijakan pemajakan digital.

Sisi prematur lainnya terlihat pada salah satu kriteria pemungut PMSE yaitu memenuhi ketentuan significant economic presence dan dianggap sebagai Bentuk Usaha Tetap (BUT) (Intan, 2020). Dalam UU PPh, taxable person dengan status BUT masih menganut physical presence. Jelas bahwa ketentuan BUT dengan significant economic presence belum berlaku di Indonesia hingga 1 Juli 2020 dimana PMSE diberlakukan. Hal ini menjadi kurang relevan karena sulit membandingkan pemungut PMSE dianggap sebagai BUT dengan significant economic presence, sementara aturan mengenai BUT masih belum berubah dari physical presence menjadi significant economic presence.

Tantangan atas Pemberlakuan PPN PMSE di Indonesia

Polemik atas substansi PMK 48/2020 di era ekonomi digital secara beriringan akan memunculkan shadow economy versi baru. Aktivitas shadow economy umumnya lepas dari pengawasan otoritas pajak di negara setempat, sehingga pelaku luput dari kewajiban membayar pajak dan negara merugi. Konteks shadow economy relevan dalam potensi PPN PMSE di negara berkembang seperti Indonesia.

PMK 48/2020 mengatur Objek Pajak yang meliputi transaksi Business-to-Business (B2B) dan Business-to-Consumer (B2C). Pada transaksi B2C, shadow economy lebih rentan terjadi, dibuktikan dengan penelitian Institute for Development of Economics and Finance (Indef), menyatakan bahwa konsumen di bisnis digital adalah konsumen yang rasional terhadap harga sehingga akan memilih harga yang lebih rendah. Contohnya pengenaan PPN pada produk Netflix, masyarakat Indonesia cenderung akan berpindah ke situs film bajakan saat produk Netflix dikenai pajak (Utama & Noviana, 2020). Dengan demikian, shadow economy akan muncul akibat aktivitas ekonomi yang bersifat ilegal dengan situs bajakan tersebut.

Di lain sisi, shadow economy juga akan muncul ketika Subjek Pemungut PPN PMSE tidak patuh. Merujuk pada penjelasan PMK 48/2020 dan PER 12/PJ 2020, terdapat tiga pihak yang bisa ditunjuk sebagai Pemungut. Pertama, penjual barang atau jasa dari luar negeri. Kedua, Penyelenggara Perdagangan melalui Sistem Elektronik (PPMSE) atau penyedia platform digital Luar Negeri. Ketiga, PPMSE Dalam Negeri.

Gambar 1. Skema Transaksi dan Pihak yang Memungut PPN

Sumber: DJP, 2020 (Webinar PPN atas PMSE)

Sumber: DJP, 2020 (Webinar PPN atas PMSE)Dari skema tersebut, tiga pihak yang ditunjuk sebagai Pemungut baik yang berada di luar negeri maupun dalam negeri berkewajiban untuk memungut, menyetor, dan melaporkan PPN atas transaksinya. Berdasarkan hal tersebut, diperlukan adanya upaya extra dari pemerintah untuk mengawasi Pemungut PPN PMSE dalam melaksanakan kewajibannya terutama dalam menyetorkan PPN yang telah dipungut dari konsumen.

Dalam Perpu 1/2020 Pasal 7, dua jenis sanksi untuk Pemungut yang tidak patuh, yaitu sanksi administratif sesuai dengan UU Nomor 16 Tahun 2009 (selanjutnya disebut UU KUP) serta sanksi pemutusan akses. Namun, penerapan sanksi dan penindakan sesuai dengan UU KUP akan menemui kesulitan tersendiri mengingat pelaku usaha PMSE tidak memiliki badan hukum di Indonesia, sehingga tidak bisa dituntut di peradilan pajak. Sehingga kedepannya, mekanisme pengenaan sanksi yang diutamakan oleh DJP adalah penerbitan surat teguran yang diikuti dengan pengenaan sanksi pemutusan akses bagi pelaku usaha PMSE (Wildan, 2020). Hal ini dikhawatirkan justru akan menjadi bumerang bagi Indonesia, mengingat pihak yang membutuhkan BKPTB dan/atau JKP seperti Google, Netflix, dan Spotify adalah masyarakat Indonesia sendiri.

Saat ini, salah satu cara DJP dalam mengawasi pemungut PPN PMSE yaitu dengan Automatic Exchange of Information (AEoI). AEoI merupakan fasilitas sistem pertukaran informasi otomatis yang digunakan untuk mengetahui dan mengawasi potensi pajak dalam dan luar negeri, serta dapat digunakan untuk melacak apabila ada Wajib Pajak yang melakukan tax fraud. Jika dilihat lebih lanjut, dalam daftar yurisdiksi mitra AEoI Indonesia dalam Pengumuman Kemenkeu RI No. PENG-65/PJ/2020 ternyata belum mencakup semua negara. Salah satu negara yang belum menjadi mitra AEoI Indonesia adalah Amerika Serikat, padahal sebagian besar kegiatan ekonomi digital dunia didominasi oleh perusahaan milik Amerika Serikat. Hal ini tentunya menjadi tantangan bagi Pemerintah Indonesia untuk melacak data transaksi dari negara non mitra AEoI Indonesia agar tidak terjadi tax fraud.

Berdasarkan fakta tersebut, dapat dikatakan bahwa pengenaan sanksi dan AEoI saja belum cukup untuk dapat memastikan kepatuhan Pemungut PPN PMSE. Diperlukan upaya lain yang lebih efektif dan efisien. Salah satunya dengan membuat skema pemungutan PPN PMSE yang terbaik dan paling feasible untuk diterapkan di Indonesia.

Skema Pemungutan PPN PMSE yang Feasible Diterapkan di Indonesia

Awalnya, untuk meminimalisir tax fraud, pemerintah Indonesia memberi alternatif pendirian kantor perwakilan yang berkedudukan di Indonesia dalam hal memudahkan kewajibannya sebagai Pemungut PPN PMSE (Rahayu, 2020). Di satu sisi, isu ini terlihat hanya menguntungkan pihak pemerintah Indonesia. Dalam UU PPh Pasal 2 ayat (5) dan tax treaty, pendirian kantor perwakilan di Indonesia memenuhi definisi terbentuknya BUT. Sehingga, PPMSE akan berkewajiban terhadap PPh BUT. Selain itu, penambahan biaya atas pendirian kantor yang dapat mengancam business flow tidak tepat untuk dijadikan solusi atas kepatuhan Pemungut pajak. Di sisi lain, meskipun dirasa tepat, pemungutan PPN PMSE dengan self-assessment akan menimbulkan perdebatan karena tidak efisien. Walaupun akan memberi peluang kepatuhan dalam penyetoran PPN yang lebih baik, self-assessment tidak menjadi skema pemungutan PMSE terbaik.

Berdasarkan hal tersebut, penulis merekomendasikan sebuah skema yang dapat menjadi solusi atas kedua hal di atas. Polandia, menjadi negara pionir atas skema bernama split payment yang diperkenalkan pada Juli 2018. Skema ini berlaku pada September 2019 terhadap kegiatan B2B atas transaksi barang dan jasa yang dikenakan PPN di Polandia (Wyrwa, 2019). Dilansir dari Daily Tax Report: International News, 2019, taxable person di Polandia diwajibkan memiliki dua akun bank. Salah satunya merupakan akun bank pada umumnya dan lainnya merupakan akun bank khusus keperluan PPN, yang secara gratis diproses oleh bank yang bersangkutan. Pemberlakuan indirect tax atas PPN di Polandia dan negara Uni Eropa lainnya juga membebankan pembayaran PPN kepada konsumen (Taxamo, 2020). Sehingga alur pembayaran PPN menggunakan skema ini yaitu bank secara otomatis mentransfer jumlah bersih tanpa PPN ke rekening bank “standar” dan jumlah PPN ke rekening “khusus PPN” atau VAT account (KPMG, 2020). Sebagai perantara yang akan meneruskan uang dari rekening khusus PPN, bank akan meneruskannya ke kas negara, dapat dilihat pada Gambar 2. (Gryziak, 2020).

Gambar 2. Skema Split Payment di Polandia

Sumber: Hasil Olahan Penulis

Sumber: Hasil Olahan PenulisSebagaimana dijelaskan sebelumnya bahwa pembuatan VAT Account di Polandia sifatnya gratis. Holak (2019) menyatakan pembebasan biaya ini diperuntukkan untuk mewajibkan pembayar PPN menjadi patuh. Indonesia dapat mengadopsi skema ini dengan landasan dipenuhinya prinsip pemungutan PPN Indonesia, yaitu destination principle. Hal ini tentu akan memudahkan DJP dalam melakukan tugas pengawasannya. Selain itu, skema ini menjadi solusi atas ketidakmampuan AEoI dalam mengumpulkan informasi dari negara non-mitra AEoI, seperti Amerika Serikat sebagai raksasa perusahaan digital. Selanjutnya isu mengenai cost of taxation pun dapat diatasi, mengingat PPMSE memiliki perantara dalam menyetorkan PPN PMSE, yaitu bank. Dalam hal ini Pemungut PMSE bahkan tidak perlu menghitung jumlah bersih tanpa PPN karena bank secara otomatis membagi jumlah tersebut dan menyetor ke kas negara maupun ke penyelenggara PMSE.

Skema ini merupakan sebuah rekomendasi yang diusulkan dalam menyeimbangkan antara compliance dan cost, dengan catatan pemerintah Indonesia harus terlebih dahulu mempersiapkan kesiapan teknologi dan kemampuan bank dalam melakukan hal di atas. Sebab jika tidak, justru akan menimbulkan cost yang lebih besar dibandingkan benefit yang didapatkan. Ketidaksiapan sarana dan prasarana justru dapat menyebabkan Pemungut PMSE menjadi discourage (PwC Polska, 2019). Sinergitas antara instansi terkait, seperti Kementerian Keuangan, DJP, dan Otoritas Jasa Keuangan menjadi sangat diperlukan. Lebih lagi, keikutsertaan Bank Indonesia akan memperkuat sinergitas kelengkapan instansi dalam upaya memaksimalkan penerapan split payment atas transaksi PMSE (Rahayu, 2020). Dengan demikian, skema yang telah berhasil diterapkan di Polandia dan beberapa negara Uni Eropa lainnya dapat pula berhasil diterapkan oleh Indonesia.

Kesimpulan

Keputusan ditetapkannya pemungutan PPN PMSE sudah tepat. Asas pemungutan pajak, legal character PPN dan destination principle telah terpenuhi secara teori, terlebih pemungutan PPN PMSE menawarkan solusi untuk mewujudkan fair playing field antara pelaku usaha konvensional dan digital. Namun, momentum pemberlakuan PMK 48/2020 seharusnya lebih tepat dikatakan sebagai reformulasi regulasi sebelumnya yaitu PMK 210/2018 daripada sebagai regulasi baru yang semata-mata akibat pandemi COVID-19. Walaupun demikian, regulasi ini belum dapat dikatakan sempurna karena sisi prematur terkait asal usul threshold, definisi dan kriteria PKP, hingga pengenaan sanksi sebagaimana dituangkan dalam PMK 48/2020 masih perlu dikaji lebih lanjut untuk memenuhi asas keadilan.

Akibatnya PMK 48/2020 memiliki banyak tantangan dalam mempertahankan eksistensinya. Walaupun pengenaan sanksi untuk ketidakpatuhan sudah diatur, namun hal ini menjadi bumerang bagi Indonesia sebagai konsumen atas BKPTB dan/atau JKP yang diperdagangkan oleh PPMSE. Selanjutnya, tantangan terbesar datang dari adanya shadow economy dan cost of taxation yang tinggi dalam pengawasan pemungutan PPN oleh PMSE. Upaya bergabung menjadi negara AEoI untuk hal keterbukaan informasi pun masih terbatas pada lingkup negara tertentu.

Sehingga skema split payment yang dipelopori Polandia dapat menjadi rekomendasi atas pertanyaan skema terbaik dan paling feasible untuk diterapkan di Indonesia dalam rangka memastikan keberhasilan atas pemungutan PPN PMSE. Skema ini dianggap terbaik diantara kedua pilihan yang ada yaitu pendirian kantor perwakilan di Indonesia milik pemungut PPN PMSE dari luar negeri serta pemungutan PPN PMSE secara mandiri oleh konsumen. Proses adopsi split payment akan berhasil diterapkan Indonesia apabila Indonesia siap secara teknologi dan adanya sinergitas antar pihak terkait.

Daftar Pustaka

Buku

- Rosdiana, H., & Irianto, E. S. (2014). Pengantar Ilmu Pajak: Kebijakan dan Implementasi di Indonesia. Jakarta: Rajawali Pers.

Artikel Ilmiah

- Gryziak, B. 2020. Split Payment across the European Union. International VAT Monitor, Vol 31. . Diakses pada Agustus 2020.

Internet

- AMCBanking.com. 2020. What is Split Payment in Poland. .Diakses pada Agustus 2020.

- Intan, Novita. 2020. Pajak Digital Bertentangan dengan Omnibus Law Perpajakan. Diakses pada Agustus 2020.

- Holak, Katarzyna Holak, 2019, Poland: VAT Split Payment. . Diakses pada Agustus 2020.

- Kellie, Erika. 2018. Kemudahan yang Menyulitkan dalam Sistem Self-Assesment. . Diakses pada Agustus 2020.

- KPMG. 2019. Poland: VAT Mandatory Split-Payment Mechanism from 1 November 2019. . Diakses pada Agustus 2020.

- Laporan Keuangan Pemerintah Pusat. 2020. . Diakses pada Agustus 2020.

- McKinsey&Company. 2018. The Digital Archipelago: How Online Commerce is Driving Indonesia’s Economic Development. . Diakses pada Agustus 2020.

- Plummer Parsons. 2020. Introduction to VAT. . Diakses pada Agustus 2020.

- PWC Polska. 2017. Webinar: Poland as a Digital Pioneer in Challenging Tax Fraud. . Diakses pada Agustus 2020.

- Susilawati, Neni. 2020. Beberapa Persoalan Seputar PPN Transaksi Digital. . Diakses pada Agustus 2020.

- Taxamo. 2020. Malaysia Digital Service Tax Set For

Categories:

Artikel Pajak

.jpg)

.jpg)